E’ l’impianto costruito e sviluppato (da più di un quarto di secolo) dai Direttori delle entrate che il Ministro dell’economia Giorgetti celebra con il Dfp(Documento di finanza pubblica) del 9 aprile 2025 e, da sempre, i Ministri dell’economia confermano. “Il risultato raggiunto nel 2024 dall’attività di contrasto all’evasione fiscale rappresenta il valore più elevato registrato negli ultimi anni in termini di recupero di gettito. L’Agenzia delle entrate ha infatti riscosso complessivamente 26,3 miliardi, ovvero 1,6 miliardi in più rispetto al 2023 (+6,5 per cento). In termini di adempimento spontaneo dei contribuenti, ovvero della cd. tax compliance, le stime più recenti del tax gap, pubblicate nell’ultima ‘Relazione sull’Economia Non Osservata e sull’Evasione Fiscale e Contributiva’, mostrano una dinamica di miglioramento significativo nel corso degli ultimi anni e confermano l’efficacia delle azioni di contrasto all’evasione fiscale e contributiva adottate negli anni più recenti, con una riduzione dell’evasione di circa 26 miliardi nel 2021 rispetto al livello di quasi 108,4 miliardi nel 2017”. E’ l’impianto che nel 2023 il Viceministro Maurizio Leo con delega alle finanze intende utilizzare per la Riforma fiscale (delega rilasciata dal Parlamentoil 3 agosto 2023) che dovrà rivoluzionare il rapporto Fisco-contribuente e ridurre le tasse. Il Viceministro Leo dichiara: “abbiamo le tecnologie informatiche, la precompilata, l’intelligenza artificiale, siamo in grado di dire millimetricamente quale è il reddito”.

E’ l’impianto che, nel 2024, il Viceministro Leo spera che riesca a funzionare, nel dubbio cerca di non utilizzare concordando ex ante il contributo fiscale (per i tassati alla fonte ci pensa già il sostituto d’imposta senza concordare) ed auspica che produca almeno le risorse necessarie per ridurre di due punti (servono 5 miliardi) le tasse per il ceto medio (la ruberia all’erario è stimata da 100 a 200 miliardi all’anno). Il 20 maggio, al Forum Pa, dichiara: “la piena utilizzazione dei dati che affluiscono al sistema informativo dell’anagrafe tributaria rappresenterà una svolta nel rapporto fisco-contribuente, si potenzierà l’analisi di rischio, facendo ricorso alle tecnologie digitali e alle soluzioni come appunto l’IA, che svolgerà ruoli importanti anche nell’attività di accertamento”. Il 21 maggio, all’incontro “Adempimento collaborativo: patti chiari per imprese forti”, dichiara: “stiamo operando una rivoluzionecopernicana, perché ormai si sta impostando il rapporto fisco-contribuente ex ante, quindi non si deve arrivare all’accertamento, non si deve arrivare alle sanzioni, non si deve arrivare al contenzioso, bisogna dialogare prima”. ‘ Il 24 maggio, al Festival dell’Economia di Trento, dichiara: “se riusciamo ad abbassare l’aliquota dal 35% al 33% è un passo importante che dà una boccata d’ossigeno al ceto medio». Il punto centrale restano le risorse (“qualsiasi intervento va coperto, l’Italia è vista dalle agenzie come un Paese prudente che non dà scossoni all’economia”). Ma da dove possono arrivare i 4 o 5 miliardi che servono per portare l’Irpef sui redditi fino a 50 o 60 mila al 33%? “Vediamo cosa accadrà con il concordato preventivo, vedremo gli effetti che avrà sulla lotta all’evasione visto che in un colpo solo abbiamo portato 200mila soggetti a livello 10 di affidabilità fiscale, vedremo i risultati della lotta all’evasione: nel 2023 abbiamo recuperato 31 miliardi e, nel 2024, 33,4. Bisogna capire se la strategia della mano tesa e del confronto preventivo sta dando i risultati sperati”.

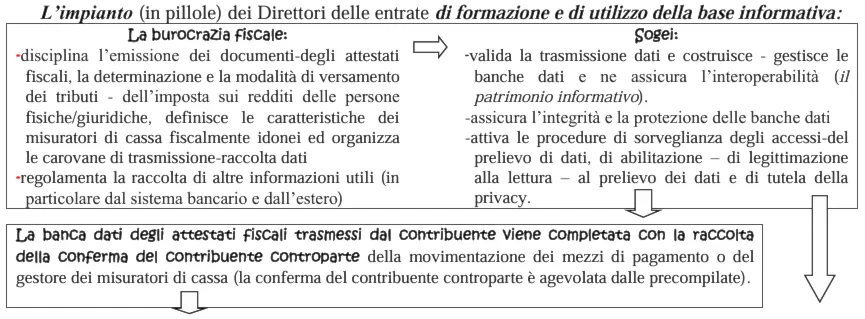

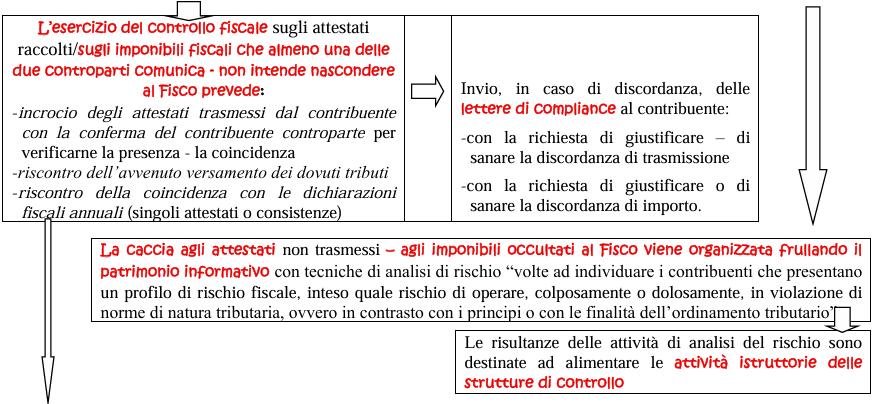

Tutti a guardare i celebrati consuntivi di cassa (sempre crescenti ma risibili se rapportati alle ruberie all’erario) ma nessuno si chiede cosa devono fare i Direttori delle entrate per contrastare l’evasione fiscale e nessuno va a vedere come si sono attrezzati per farlo. Il “cosa fare” è ben noto. L’obiettivo generale del sistema di controllo fiscale è di contrastare i fenomeni evasivi-elusivi / di intercettare i comportamenti fiscalmente scorretti e di produrre l’effetto dissuasivo che stimola al massimo l’adesione spontanea-la tax compliance (indotta solo da un sistema di controllo fiscale efficace-ad alta deterrenza e da un’amministrazione fiscale efficiente). L’obiettivo specifico è di contrastare la slealtà fiscale del contribuente nella movimentazione dei mezzi di pagamento (per imporre al contribuente di pagare il dovuto tributo per il trasferimento di denaro) e nella compilazione-nella dichiarazione del rendiconto-del bilancio di cassa (per imporre al contribuente la leale dichiarazione degli imponibili fiscali e delle correlate consistenze). Il come attrezzarsi per assicurare un efficace esercizio del controllo fiscale viene ben spiegato dall’ex Direttore delle entrate Ruffini, durante una delle periodiche lectio magistralis in audizione al Parlamento. Il 24.7.2024, in Senato, docet: “in generale, è utile sottolineare l’esistenza di quella che, in termini economici, si definisce “asimmetria informativa” tra l’Amministrazione finanziaria e i contribuenti. Le informazioni relative all’esistenza del presupposto per la debenza del tributo e la misura del prelievo sono, infatti, per lo più in possesso del contribuente.

Il Fisco deve, pertanto, acquisire, direttamente o indirettamente, le informazioni necessarie al perseguimento dei fini istituzionali. Detta asimmetria informativa può essere ridotta mediante l’utilizzo delle banche dati a disposizione dell’Amministrazione finanziaria, nell’ambito delle quali è condotta l’attività di analisi dei fenomeni evasivi”, cioè l’efficacia dell’esercizio del controllo fiscale presuppone la raccolta degli attestati di avvenuta movimentazione dei mezzi di pagamento. Il Dfp (Documento di finanza pubblica del 9 aprile 2025) conferma l’impegno continuativo nella raccolta di attestati fiscali e recita: “sono state adottate diverse misure normative funzionali a permettere all’amministrazione fiscale di rafforzare ulteriormente la performance positiva anche nei prossimi anni. Tra queste, rilevano le misure incluse nella legge di bilancio per il 2025 relative al rafforzamento del contrasto all’evasione fiscale da omessa dichiarazione, in particolare: l’introduzione dell’obbligo, dal 2025, dell’inclusione nelle dichiarazioni fiscali e nella certificazione unica del codice identificativo nazionale (CIN) per le unità immobiliari ad uso abitativo destinate a contratti di locazione aventi finalità turistiche, al fine di migliorare le attività di analisi e di contrasto; l’inserimento dell’obbligo, dal 2026, del collegamento tra i terminali POS e i registratori di cassa telematici; l’obbligo dell’utilizzo di strumenti di pagamento tracciabili per beneficiare delle detrazioni fiscali per le spese relative a trasporti, vitto e alloggio, e per contrastare l’evasione fiscale e l’omessa dichiarazione in settori (ristorazione, alloggio, trasporti) ad elevato tasso di evasione”. I Direttori delle entrate sono quindi impegnati a raccogliere sempre più attestati fiscali per ampliare la base informativa precondizione per rendere sempre più efficace il sistema di controllo (più è ampia la base informativa, meno evasione fiscale c’è). La strategia di contrasto alla slealtà fiscale impone la raccolta della comunicazione di un contribuente dell’avvenuta movimentazione di mezzi di pagamento (gli attestati fiscali) – della conferma della controparte (agevolata dalle precompilate) e l’incrocio delle due comunicazioni (di chi incassa e di chi paga) per impedire che venga occultato un incasso (non venga versato il dovuto tributo e venga ridotto il totale degli imponibili fiscali da dichiarare) o venga inventata una spesa (venga inserito un costo da rimborsare e venga diminuita la massa imponibile da tassare).

Cioè, l’impianto costruito dai Direttori delle entrate fonda sulla gestione degli attestati fiscali trasmessi (degli imponibili fiscali che almeno una delle due controparti di una movimentazione di denaro non vuole nascondere a Fisco) ma non sa quanti ne dovevano essere trasmessi (quanto denaro è stato movimentato) ed è quindi geneticamente impossibilitato a fornire la lista degli attestati non trasmessi – degli imponibili fiscali nascosti al Fisco (ed è quello che dovrebbe fare). La base informativa dei Direttori delle entrate non comprende le movimentazioni di denaro senza attestato fiscale perché non disciplinate dalla burocrazia fiscale, gli attestati fiscali emessi ma non trasmessi dalle controparti-concordati da non emettere/non trasmettere o da emettere/trasmettere con importo falsato e le movimentazioni (versamenti-prelevamenti) di contante (notoriamente il contante viene barattato con lo sconto di pronta cassa). La conferma dell’incapacità di determinare gli attestati fiscali non emessi-non trasmessi viene fornita dal tax gap iva come sottolinea anche il Dfp del 9 aprile 2025: nonostante la procedura e-fattura estesa praticamente a tutti, permane un tax gap di circa 18 miliardi relativo a fatture non emesse-non trasmesse.

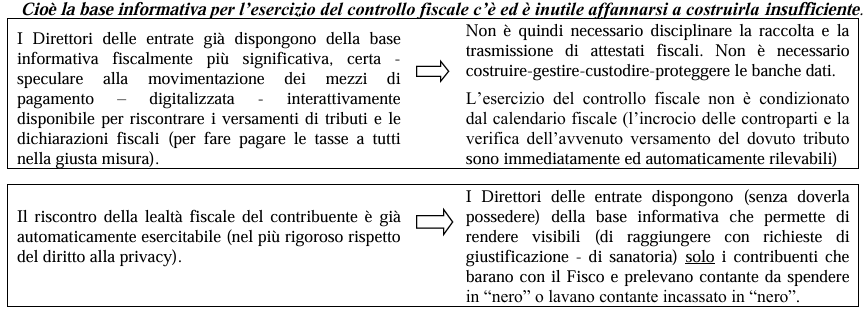

I Direttori delle entrate non si sono accorti che, da più di un quarto di secolo, i Governi costruiscono un’altra base informativa per l’esercizio del controllo fiscale azionando la soglia legale di uso del contante. La legge 197/91 (“Provvedimenti urgenti per limitare l’uso del contante e dei titoli al portatore nelle transazioni e prevenire l’utilizzazione della banca a scopo di riciclaggio”), introduce la soglia legale (inizialmente fissata in 20 milioni di lire), per imporre al contribuente di movimentare in banca il contante-i valori al portatore per importi pari-oltre soglia e di utilizzare mezzi di pagamento che tracciano le controparti per la movimentazione extra banca di denaro di importo pari-oltre soglia. Non si sono accorti che l’azionamento al ribasso della soglia di uso del contante sgonfia progressivamente il fenomeno evasione perché costruisce e mette a disposizione del Fisco la base informativa sempre più fiscalmente più significativa (dal 2023, il contribuente non può occultare imponibili fiscali di importo pari-oltre 5.000 euro e di importo anche sottosoglia se regolato con moneta elettronica-con banca on line) per riscontrare la lealtà del contribuente nel pagamento dei tributi dovuti e nelle dichiarazioni fiscali.

Obiettivamente imbarazzante per Istituzioni e Politici perché fare pagare le tasse a tutti è un loro esclusivo problema nazionale e non si risolve con le missioni – i bilaterali o in Commissione europea! E, da più di un quarto di secolo, costruiscono la base informativa che impone la tax compliance(impedisce di rubare all’erario da 100 a 200 miliardi all’anno e, con la soglia di uso del contante a 5.000 euro abbinata all’utilizzo sempre più esteso della moneta elettronica-della banca on line, permette di ricondurre il fenomeno evasione a livello fisiologico) e non si sono ancora accorti che i Direttori delle entrate sviluppano una base informativa alternativa (tanto costosa quanto inutile e “guardona”) geneticamente inadeguata ad imporre la tax compliance del contribuente (che spontaneamente non paga i tributi e sottrae impunemente all’erario da 100 a 200 miliardi all’anno).