Il documento è stato pubblicato dall’Agenzia delle entrate, con le modalità di accesso all’incentivo, i requisiti e le istruzioni per la compilazione. Al momento non è ancora possibile, però, presentare le istanze. Tutto quello che c’è da sapere

L’Agenzia delle entrate ha pubblicato nelle scorse ore un provvedimento che contiene le modalità di accesso al contributo a fondo perduto sul superbonus, che servirà a compensare il taglio al 70% per le spese 2024. Si fa riferimento alle spese effettuate tra il primo gennaio e il 31 ottobre di quest’anno, come previsto dal decreto attuativo del contributo. Bisogna però ancora aspettare per l’invio materiale delle richieste. L’importo massimo della spesa agevolabile su cui determinare il contributo è 96mila euro.

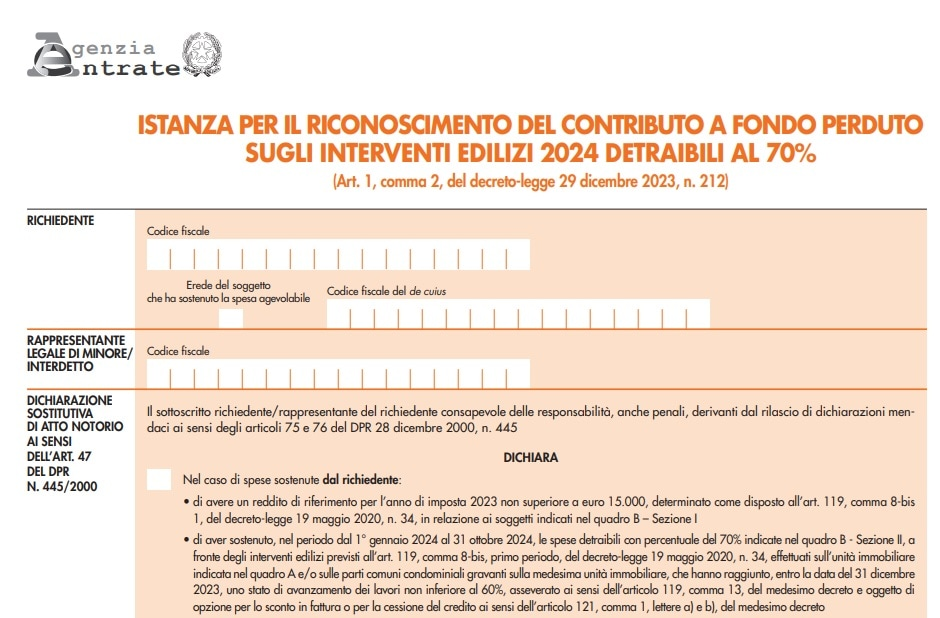

Superbonus al 70%: il modello per il contributo a fondo perduto

Al momento non è ancora possibile fare domanda: sarà l’Agenzia delle entrate a rendere nota la data di invio. Si sa già, comunque, che il termine ultimo è il 31 ottobre. In caso di errore sarà possibile presentare una nuova istanza. Il contributo in questione spetta nel caso in cui siano presenti tutti questi requisiti:

- il richiedente è una persona fisica che non agisce nell’esercizio di attività di impresa, arte, o professione;

- il richiedente ha un reddito di riferimento per il 2023 non superiore a 15mila euro;

- il richiedente ha sostenuto tra il 1° gennaio 2024 e il 31 ottobre 2024 (di seguito “periodo ammissibile”) spese relative agli interventi edilizi previsti all’articolo 119, comma 8-bis, primo periodo, del decreto Rilancio, detraibili dall’Irpef con percentuale del 70%;

- gli interventi edilizi sono stati effettuati sull’unità immobiliare per la quale si richiede il contributo e/o sulle parti comuni condominiali dell’edificio di cui tale unità immobiliare fa parte, sulla quale il richiedente ha titolo di possesso (proprietà o altro diritto reale di godimento) o di detenzione;

- gli interventi edilizi predetti devono aver raggiunto, alla data del 31 dicembre 2023, uno stato di avanzamento dei lavori non inferiore al 60%, asseverato ai sensi dell’articolo 119, comma 13, del decreto Rilancio e oggetto di opzione per lo sconto in fattura o per la cessione del credito ai sensi dell’articolo 121, comma 1, lettere a) e b), del medesimo decreto, debitamente comunicata nei termini previsti all’Agenzia delle entrate e accettata dal cessionario.

- A quanto ammonta il contributo? Lo spiega la stessa Agenzia. Nel caso di spesa agevolabile complessivamente sostenuta inferiore o pari a 96mila euro, il contributo ammonta al 30% della spesa agevolabile sostenuta dal richiedente. Nel caso di spesa agevolabile complessivamente sostenuta superiore a 96mila euro, ammonta al 30% dell’importo massimo proporzionalmente attribuibile al richiedente, determinato moltiplicando 96mila per il rapporto tra l’importo della spesa agevolabile sostenuta dal richiedente e l’importo della spesa agevolabile complessivamente sostenuta da tutti i soggetti aventi diritto.

E in caso di rinuncia?

Se il richiedente, per qualsiasi motivo, vuole rinunciare al contributo richiesto con l’istanza, può presentare un’istanza di rinuncia utilizzando questo stesso modello, nel quale deve barrare la casella relativa alla rinuncia. In tal caso, devono essere compilati solamente i campi del codice fiscale del richiedente, dell’eventuale “de cuius” (locuzione latina con cui si indica, in una successione ereditaria, la persona defunta), dell’eventuale legale rappresentante e dell’eventuale intermediario delegato. La rinuncia riguarda sempre l’importo totale del contributo e deve essere trasmessa, anche in questo caso, entro il 31 ottobre 2024.

Le istruzioni per la compilazione

Nel quadro A del documento devono essere indicati i dati catastali dell’unità immobiliare oggetto degli interventi edilizi, le cui spese (sostenute nel periodo dal 1° gennaio 2024 al 31 ottobre 2024) beneficiano di una detrazione dall’Irpef con una percentuale del 70%. Nel quadro B, invece, devono essere indicati i dati dei soggetti di cui tenere conto per la determinazione del reddito di riferimento del richiedente per il 2023 (che, come detto, non deve superare i 15mila euro).

Nella sezione I del modello, poi, bisogna indicare i codici fiscali di tutti i componenti del nucleo familiare del richiedente e i loro redditi 2023, mentre nella sezione II vanno indicate le spese sostenute nel periodo coperto dal contributo, insieme a chi le ha effettuate. Infine è necessario inserire la data del primo bonifico effettuato per pagare queste spese.