Il decreto legge “coesione” del governo Meloni introduce un esonero contributivo per un massimo di 24 mesi ai datori di lavoro privati che assumono under 35 con contratti a tempo indeterminato. Lo sgravio è maggiorato al sud Italia. Ecco a chi spetta, per chi non vale, quali sono le soglie e i requisiti di accesso

C’è anche un bonus con sgravi per le assunzioni dei giovani nel cosiddetto decreto legge “coesione”, il provvedimento approvato dal Consiglio dei ministri dello scorso 30 aprile che contiene al suo interno una serie di misure per rafforzare “l’occupazione delle categorie di lavoratori più svantaggiati e in generale nel Mezzogiorno”. Il testo con disposizioni in materia di politiche di coesione, nell’ambito del Piano nazionale di ripresa e resilienza (Pnrr), è stato pubblicato in Gazzetta ufficiale il 7 maggio ed è quindi in vigore. In particolare, per incentivare l’occupazione giovanile stabile, il decreto in questione prevede un esonero contributivo ai datori di lavoro privati che dal primo settembre 2024 al 31 dicembre 2025 assumono personale non dirigenziale con un contratto di lavoro subordinato a tempo indeterminato, oppure trasformino un contratto subordinato da determinato a indeterminato.

La misura è legata alla disponibilità delle risorse pubbliche destinate: sono stati stanziati 34,4 milioni di euro per il 2024, 458,30 milioni per il 2025, 682,50 milioni per il 2026 e 254,10 milioni per il 2027. Il monitoraggio sui limiti di spesa è affidato all’Inps, l’Istituto nazionale della previdenza sociale. Ci sono importi precisi, soglie e requisiti di accesso.

Le cose da sapere sul bonus per le assunzioni dei giovani

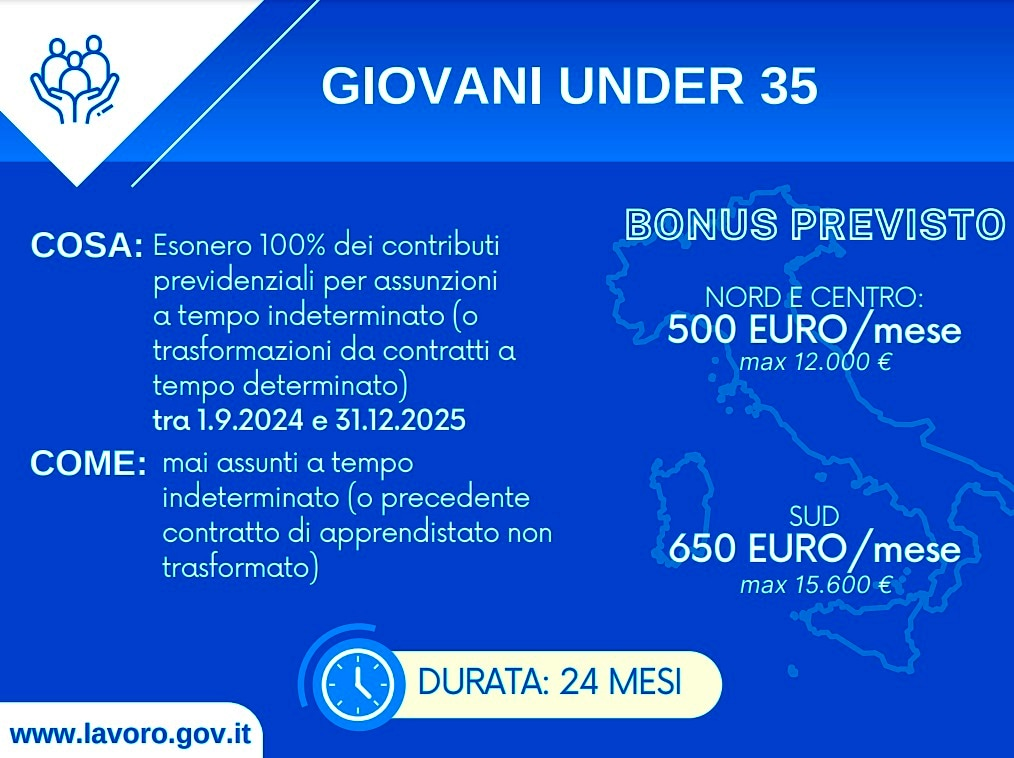

L’esonero contributivo spetta ai datori di lavoro che, nei sei mesi precedenti l’assunzione, “non abbiano fatto alcun licenziamento individuale per giustificato motivo oggettivo o licenziamenti collettivi, nella medesima unità produttiva”. Al datore di lavoro che procede con l’assunzione a tempo indeterminato viene garantito l’esonero totale dal versamento dei contributi previdenziali e assistenziali a suo carico, con esclusione dei premi e contributi dovuti all’Inail (l’Istituto nazionale assicurazione contro gli infortuni sul lavoro). Questo sgravio ha durata per un periodo massimo di 24 mesi.

E qual è l’impatto sul lavoratore? L’esonero avviene sui contributi a carico del datore di lavoro e il dipendente interessato non subisce alcuna penalizzazione in termini di diritto e misura della pensione. Il decreto coesione, infatti, dispone che resta “ferma l’aliquota di computo delle prestazioni pensionistiche”. L’agevolazione contributiva spetta per l’assunzione a tempo indeterminato di giovani che non abbiano compiuto 35 anni di età alla data dell’assunzione incentivata, oppure che non siano mai stati occupati a tempo indeterminato. Nel decreto si legge anche che non sono “ostative alla spettanza della misura le ipotesi di precedente assunzione con contratto di lavoro di apprendistato non proseguito come ordinario rapporto di lavoro subordinato a tempo indeterminato”.

Per chi non vale, le soglie massime e lo sgravio maggiorato

Lo sgravio non vale per alcuni ambiti di lavoro, cioè i rapporti di lavoro domestico e l’apprendistato. L’ammontare dei contributi non dovuti dal datore di lavoro non può in ogni caso eccedere la soglia massima mensile pari a 500 euro per singolo lavoratore. Per sostenere il sud Italia, lo sgravio è riconosciuto in misura superiore ai datori di lavoro privati che assumono in “una sede o unità produttiva” in Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna, nel limite massimo di importo pari a 650 euro su base mensile per ciascun lavoratore.

Quando è prevista la revoca

L’esonero, si legge ancora nel decreto, spetta “a soggetti che alla data dell’assunzione incentivata sono stati occupati a tempo indeterminato a dipendenze di diverso datore di lavoro che ha beneficiato parzialmente dell’esonero”. Lo sgravio non è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente. Va invece incontro alla revoca dell’esonero e al recupero del beneficio già fruito il datore di lavoro che licenzia “per giustificato motivo oggettivo” il lavoratore assunto con lo sgravio, o un dipendente impiegato con la stessa qualifica nella stessa unità produttiva: nel dettaglio, la revoca opera a fronte dei licenziamenti per giustificato motivo oggettivo effettuati nei sei mesi successivi all’assunzione incentivata.

Fonte: Today